Na vida real, a economia afunda-se, as condições sociais pioram, a tensão político-económica entre grandes países e regiões mundiais agrava-se, e as expectativas sobre a evolução da pandemia são incertas e preocupantes, mas existem, pelo menos, duas ilhas de felicidade utópica: as bolsas de valores e o investimento no mercado das fotovoltaicas.

Parte da exuberância poderá estar ligada a dois factores: a visão que se tem, ou não tem, relativamente ao potencial de novas tecnologias e, noutra vertente, o baixo custo do dinheiro.

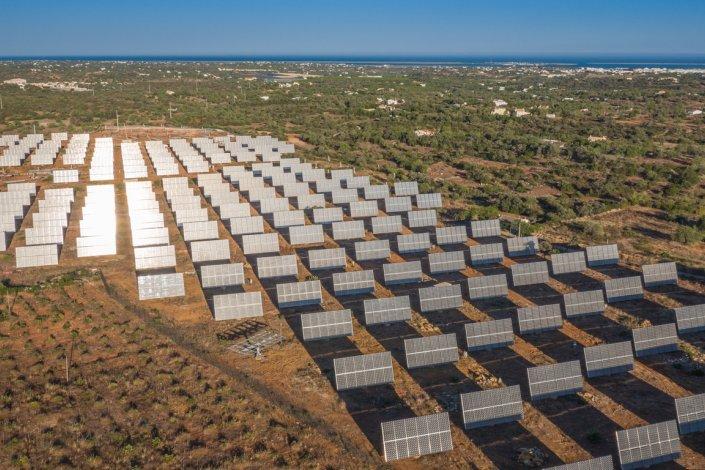

Neste contexto, o que dizer dos negócios que têm vindo a ser realizados em diversas partes do mundo, centrados na exploração das energias renováveis para produção de eletricidade, em particular da fotovoltaica portuguesa?

Portugal, por muito que custe a alguns aficionados, é um pequeno parceiro europeu neste domínio. Contudo, apesar de só ter entrado na via dos leilões em 2019, já bateu duas vezes o «record mundial» de baixo «preço», o que parece sustentar a tese governamental, criada durante o governo de Sócrates, e retomada pela actual equipa, de que se estaria na vanguarda ou, até, na liderança da revolução energética europeia!

O que significa esta hipérbole de entusiasmo?

É fundamental proceder a um ponto de situação acerca de tão importante matéria – estamos, de facto, a falar da política energética –, e fazê-lo com o máximo de rigor e distanciamento racional perante a parafernália discursiva.

Trata-se de política energética, coisa que não é avaliável no curto prazo. Mais exactamente, aliás, trata-se de política climático-energética-industrial, que se quer impor como determinante da vida social e económica presente e futura.

Os leilões relacionados com energias renováveis têm vindo a consolidar-se como ferramenta propícia à entrada de novas capacidades de produção e injecção de eletricidade nas redes, e consequente disponibilização no mercado de eletricidade.

Existem diversos estudos publicados1 nos quais se analisam com profundidade a teoria e a concepção de leilões de energias renováveis.

«É fundamental proceder a um ponto de situação acerca de tão importante matéria – estamos, de facto, a falar da política energética –, e fazê-lo com o máximo de rigor e distanciamento racional perante a parafernália discursiva»

Os leilões, é necessário esclarecer desde logo, partem de uma opção político-ideológica no domínio da economia energética: são instrumentos de mercado que intervêm num sector com interesse público fundamental e com grande proporção de monopólio natural, ou seja, um mercado com muitas falhas e obscuridades intransponíveis.

Mas são, também, uma técnica com vantagens e inconvenientes, designadamente aumentarem a capacidade de produção elétrica a partir de Fontes de Energia Renováveis (FER), em particular, no caso português, de fotovoltaica; controlarem os preços e as quantidades produzidas/leiloadas, promoverem a transparência e aumentarem o grau de proteção contra a corrupção.

Com a efervescência competitiva, em particular a partir de 2012, aumentou a probabilidade de erro durante a análise prospectiva, alavancada, aliás, por políticas públicas muito voluntariosas que têm como alvo a descarbonização e, não, a optimização energética sustentável e o conforto ou competitividade do consumidor final.

Apesar disso, se o procedimento fosse utilizado com rigor e parcimónia, poderia constituir um contributo positivo face ao período das tarifas garantidas a alto valor e por longo prazo, que determinaram uma situação insustentável, propiciando rendas e lucros elevadíssimos aos investidores beneficiados com as decisões político-administrativas e, por outro lado, gravosos custos para os consumidores finais, em particular no sector doméstico2.

O problema estará no vício gerado pelo sucesso, que pode conduzir ao excesso e, portanto, a novos desequilíbrios.

Existem diversos tipos e possibilidades de leilões tanto no respeita à tecnologia como quanto às formas como decorre a licitação.

Os leilões realizados em Portugal, em 2019 e 2020, têm sido de tecnologia específica (fotovoltaica), através de procedimento Top-Down (Descending Clock Auction) e híbrido. Como refere o Programa de Concurso o leilão é «do tipo relógio ascendente, composto por um conjunto sucessivo de Rondas, sendo o seu termo, e por consequência o número de Rondas, determinado pelas Ofertas introduzidas pelos Concorrentes».

No leilão de 2019, com dois tipos de remuneração possível – Remuneração Garantida e Remuneração Geral –, foram adjudicados 24 lotes com um total de 1150 MW, respectivamente 862 e 288 MW para cada um dos dois tipos de remuneração registados, sendo a francesa Akuo (com 370 MW, em Remuneração Garantida) e a britânica Aura (168 MW, em Remuneração Garantida) as empresas com maiores potências adjudicadas.

Diversas empresas espanholas adquiriram lotes: Iberdrola (119 MW, Remuneração Geral), Prodigy (49 MW, Remuneração Garantida), Prosolia (29 MW, Remuneração Garantida) e Enerland 2007 (15 MW, Remuneração Garantida).

A francesa Akuo destacou-se no leilão de 2019, no lote 3, de 150 MW, onde apresentou o preço mais baixo para centrais fotovoltaicas: 14,76 euros por MWh. Ou seja, fez um desconto de 67,12% sobre o preço/valor base de licitação, que foi estabelecido em 44,9 €/MWh.

«Os leilões, é necessário esclarecer desde logo, partem de uma opção político-ideológica no domínio da economia energética: são instrumentos de mercado que intervêm num sector com interesse público fundamental e com grande proporção de monopólio natural, ou seja, um mercado com muitas falhas e obscuridades intransponíveis»

Um aspecto importante, é saber como o Sistema Elétrico Nacional (SEN) se situa no processo em termos de receitas e encargos. Recordar que as despesas sobrecarregam os consumidores finais, e as receitas podem significar a diminuição do peso dos custos de política energética, de sustentabilidade e de interesse económico geral (CIEG) e, por essa via, aliviar os consumidores3.

Para os centros produtores em vias de adjudicação através do leilão de 2020, pode haver um dos seguintes tipos de remuneração diferentes, tendo as seguintes condições em cada caso:

1) Centros produtores sem armazenagem: Remuneração Garantida (Prémio Variável por Diferenças)

- A licitação é feita por desconto a uma tarifa de referência4 (ver Quadro 1, no documento anexo);

- A produção é vendida a um preço fixo aos Comercializadores de Último Recurso (CUR)5 através de contrato, devendo vender-lhe a totalidade da electricidade tendo como contrapartida a tarifa adjudicada.

- Não permite transação de garantias de origem, embora seja obrigatória (e paga) a sua emissão;

2) Centros produtores sem armazenagem: Remuneração Geral (Compensação Fixa ao SEN)

- Através da licitação em leilão é fixada a contribuição ao SEN em €/MW;

- A produção é vendida no mercado grossista de electricidade a preços de mercado, pagando a compensação ao SEN no valor estabelecido no procedimento concorrencial».

3) Centros produtores com armazenagem de electricidade, só existe um tipo de remuneração, uma Remuneração Geral (Prémio Fixo por Flexibilidade), e têm as seguintes condições:

- A licitação faz-se por desconto, em percentagem, ao preço de referência expresso nas peças do leilão em €/MWA/ano (Ver Quadro 1);

- Recebe como pagamento o preço de capacidade de produção no valor definido no leilão em €/MVA/ano;

- É responsável pelos pagamentos de ativação do seguro contra picos de preço do MIBEL;

- Permite transação de garantias de origem;

- Vende a produção no mercado grossista a preço de mercado;

- Assina um contrato de disponibilidade com a Entidade Nacional da RNT (a REN).

A exploração comercial do centro eletroprodutor fotovoltaico com sistema de armazenamento integrado é totalmente livre e não condicionada, podendo o operador participar em todos os mercados de energia elétrica existentes incluindo o mercado de serviços de sistema6.

Ao contrário do que acontece num leilão tradicional, onde ganha quem dá mais por um bem, nos leilões para atribuir licenças de produção de eletricidade fotovoltaica vencem os investidores que se propõem receber o menor prémio7 para poderem vender a eletricidade no mercado depois de injetada nas redes.

No caso tradicional o vencedor do leilão paga à cabeça o total do montante requerido pela entidade vendedora e fica com a posse plena do bem ou direito adquirido.

Na situação em análise adquire-se uma licença perpétua (não é, portanto, uma concessão temporária) para produzir e injetar eletricidade num determinado ponto da rede, ficando a pagar uma determinada importância mensal variável ao SEN apenas durante 15 anos. A fórmula, que constitui uma das chaves do sucesso financeiro, parece necessitar de uma revisitação porque levanta algumas dúvidas de natureza legal/constitucional.

![]()

![]()

As contas quanto à remuneração final de um produtor que acedeu a um Título de Reserva de Capacidade (TRC) que lhe dá o direito a injetar eletricidade num determinado ponto da Rede Elétrica de Serviço Público (RESP), devem considerar, consoante a tipologia de remuneração em concreto, duas vias possíveis:

A) Uma, que é fundamental, é constituída pelo total das vendas em mercado grossista (ou ao CUR, no caso "i", e já se referiram as dúvidas sobre esta hipótese). O produtor poderá colocar a eletricidade que está autorizado a injectar na RESP, directa ou indirectamente. Na forma directa pode vender, tanto no mercado organizado, como através de um contrato bilateral, e, na indirecta, deve fazê-lo através de participante agregador autorizado.

B) A outra via, diferente em cada um dos três casos possíveis de remuneração, é constituída por:

i) Um prémio variável, positivo ou negativo, sobre o preço de fecho do mercado diário de tal forma que permita igualar o preço fixado no leilão, expresso em €/MWh (sistema de remuneração de Prémio Variável por Diferenças); este mecanismo permite, em princípio, que o produtor não perca nem ganhe relativamente ao preço fixado no leilão.

Nesta gama de «contratos por diferença» foram atribuídos apenas 10 MW. Os produtores escolheram a remuneração de preço garantido por 15 anos e, na prática, toda a energia será vendida à SEN a um preço fixo semelhante ao de um contrato de compra de energia. É nesta categoria de concurso que o leilão que registou o «recorde» de 11,14 euros / MWh.

ii) Uma Compensação devida ao SEN (sistema de Remuneração por Compensação Fixa ao SEN): o adjudicatário paga o preço de fecho do leilão, expresso em €/MW/ano, e recebe por contrapartida o preço resultante da colocação da produção em mercado. Os investidores selecionados concordaram em pagar um valor fixo de 73 700 euros/ano/MW, durante 15 anos.

O produtor venderá a eletricidade no mercado livre, ao preço do mercado spot ou por meio de PPA, esperando que o preço de mercado nos próximos 15 anos permanecerá alto o suficiente para garantir compensação no seu modelo financeiro.

Cerca de 157 MW da capacidade atribuída neste módulo foram ganhos por um produtor que, simultaneamente, é comercializador, podendo, assim, aceder a uma classe específica de clientes que podem pagar tarifas mais elevadas pela electricidade durante as horas de ponta do dia.

iii) Um Prémio Fixo por Flexibilidade, anual, por cada MVA de capacidade de injeção na RESP, a que se deverá subtrair o valor que resulta da multiplicação entre a diferença (se positiva), entre o preço de fecho do mercado diário e o custo marginal de uma central de ciclo combinado a gás natural8, e 90% da capacidade de injeção na RESP adjudicada (caso dos Centros Electroprodutores com sistema de armazenamento).

«será legal/constitucional, justo e transparente, atribuir-se um direito perpétuo à exploração de um recurso natural, usando solo e uma rede pública, para negociar electricidade? É óbvio que o ponto de injecção na rede passou a ter um valor incalculável num futuro sem prazo, facto que, acrescente-se, não foi devidamente valorizado do ponto de vista dos interesses públicos»

Os promotores vencedores desta categoria (483 MW de electricidade fotovoltaica com armazenamento), concordaram em não aceitar um prémio de capacidade anual fixado inicialmente em 33 500 euros/MW por ano. Em vez disso, ofereceram-se para pagar um prémio de capacidade ao sistema de cerca de 37 100 euros/MW por ano, em média, ou seja, sempre que o preço spot for superior a um preço definido no leilão, o produtor adjudicatário terá de pagar a diferença entre o preço de ponta e o preço de exercício no SEN por um valor que corresponde a 90% da capacidade total atribuída para a central fotovoltaica. O leilão terá sido tão competitivo que os vencedores tiveram que reduzir sua remuneração a valores negativos, e assim, o preço pago pelos produtores parece alto ou, mesmo, insustentável se a contrapartida se ficasse pelos primeiros 15 anos em que terá que haver compensação ao sistema!?

Contudo, os titulares da licença garantiram a capacidade da rede além do prazo de 15 anos, mais exactamente… para sempre, e assim, «terão a possibilidade de hibridizar a central solar fotovoltaica com outras tecnologias que poderão permitir ao investidor no futuro modificar completamente o modelo financeiro do projeto9».

Notar que, até ao presente, não há conhecimento da globalidade dos valores concretos do procedimento realizado em 2020, o que só acontecerá quando forem publicados os resultados oficiais na plataforma específica para o efeito.

Para além da conferência de imprensa e de um comunicado inserto no Portal do Governo a 26 de agosto, existem alguns números e outras informações diversas, que chegaram ao conhecimento público, filtradas pelo governo, através de canais privilegiados na comunicação social, o que vem acontecendo desde março 2020.

Na comunicação governamental começou por se destacar que o «novo leilão solar garante poupança anual de 37,2 milhões aos consumidores». Percebe-se, desde logo, qual é o alvo político essencial do Ministro do Ambiente e da Ação Climática, e Secretário de Estado Adjunto e da Energia: trazer a opinião para uma posição aderente ao processo.

Acrescentaram, aliás, que os consumidores iriam «garantir uma poupança na ordem dos 559 milhões de euros a 15 anos de acordo com os resultados do novo leilão solar de 700 megawatts», o que seria equivalente a «uma poupança anual de 37,2 milhões de euros, este valor corresponde a um ganho unitário de cerca de 833 mil euros por cada megawatt adjudicado».

Como prémio extra, o governo disse, orgulhosamente, que «foi atingida a tarifa mais baixa do mundo no único lote adjudicado com preço fixo, no valor de 11,14 euros por megawatt/hora», e que esta nova tarifa era cerca de 25% inferior à tarifa mais baixa obtida no leilão de 2019, considerada à data a mais baixa do mundo 14,76 €/MWh. Trata-se do preço relacionado com o mais pequeno dos lotes leiloados, com 10MW.

Informou-se, ainda, que foram adjudicados 670 MW (dos 700 megawatts iniciais). O SEN iria passar a contar com uma capacidade mínima de armazenamento de quase 100 megawatts, o que segundo governo contribuiria para «absorver excessos de renováveis na rede e para garantir a flexibilidade necessária do sistema durante estes períodos».

Desde logo, confirmar o estado de felicidade, provavelmente utópica, evidenciado pela equipa governamental. Parece que ganham asas sempre que falam no tema.

Mas, e há muitos mas nesta matéria, dando como garantido que em quatro anos (até 2024/2025) se inicia a concretização da poupança de 1159 milhões de euros, ou seja, de uma entrada positiva de cerca 77 milhões de euros anuais no SEN, tendo em conta o conjunto dos dois leilões já realizados, haverá que avaliar o impacto objetivo deste fluxo nas contas que acabam por incidir no consumidor final.

Feitas as contas, a «fabulosa» poupança a que o governo se refere quando fala nos 77 milhões de euros anuais libertados pelos leilões, correspondem a 3,9 % dos CIEG! Isto se, entretanto, em 2024, não estiver a acontecer uma nova onda de subsidiação a investidores privados no hidrogénio, usando, exactamente, as folgas que poderia haver no SEN. E é isso que o governo afirma explicitamente na EN-H2!

Pior ainda seria a comparação com os custos totais do sistema elétrico, cerca de 5700 milhões/ano.

Apesar dos leilões afastarem a antiga metodologia das tarifas garantidas de forma político-administrativa num alto valor e longo período, e de os preços conseguidos (+/- 20 euros/MWh no primeiro leilão), estarem num nível substancialmente abaixo do atual preço médio no mercado grossista da eletricidade, quando existe uma de tarifa garantida ao longo de 15 anos estamos, embora de forma atenuada, na presença de uma renda económica.

Como já antes foi referido, uma das condições facultadas nos concursos, a de o adjudicatário passar a aceder perpetuamente ao direito de produzir num determinado sítio correlacionado com um ponto de ligação à rede reservado é, adicionada da possibilidade de hibridizar tecnologias no futuro, o nó górdio financeiro que, adicionado à baixa de custo específico das tecnologias fotovoltaicas e da acumulação, tornam tão atractivo o negócio financeiro. E o governo tem consciência disso porque diz que o evento «não foi um leilão de tarifas», mas sim um leilão para assegurar «um bem escasso, que são os pontos de ligação à rede eléctrica», acrescentando que o «acesso à rede é um bem escasso e é uma perpetuidade».

Já ficou colocada a questão, e repete-se, será legal/constitucional, justo e transparente, atribuir-se um direito perpétuo à exploração de um recurso natural, usando solo e uma rede pública, para negociar electricidade? É óbvio que o ponto de injecção na rede passou a ter um valor incalculável num futuro sem prazo, facto que, acrescente-se, não foi devidamente valorizado do ponto de vista dos interesses públicos.

A baixa no custo específico das tecnologias fotovoltaicas experimentada nos últimos anos, adicionada à expectável subida na densidade energética e rendimento nas baterias de acumuladores, é muito promissora. Mas, atenção: os materiais, em particular os metais e ligas necessários, são provenientes do processamento de minérios que, como outros recursos, são finitos a prazo mais ou menos longo. À medida que o mercado exigir mais drenagem de recursos as pressões de todo o tipo irão aumentar, pelo que as curvas de preço das tecnologias não terão, para sempre, tendência de queda.

Em 27 junho de 2020 o DGEG dizia publicamente que já tinham chegado «3 mil projetos para novas centrais, na sua grande maioria fotovoltaicas, com uma potência somada que ultrapassa os 253 GW, mais de 12 vezes toda a potência hoje instalada para a produção de eletricidade em Portugal».

A potência total instalada situa-se nos 20,34 GW (6,78 GW de Hidroléctrica,5,59 GW de termoeléctrica e 7,97 de PER (cerca de 600 MW de fotovoltaica), sem contar com a cogeração. Os números referidos pelo DGEG correspondem a 36 vezes a potência máxima (referida à Produção Líquida) em agosto 2020, que está nos 7 GW!

Trata-se, de facto, de uma loucura, como terá reconhecido o diretor-geral. Mas, seria interessante tentar compreender qual é a mãe de todas estes desvarios, e, sobretudo, se o poder político os vai acompanhar.

Embalado com o sucesso mediático, o governo poderá querer, e quer, lançar leilões para cerca de mais 6 ou 7 GW nos próximos anos, sem contar com as necessidades projectadas para o hidrogénio, porque, para isso, seriam necessários mais 10 GW até 2050.

Antecipam-se muitos problemas de diversos tipos: técnicos, socioeconómicos, ambientais e no próprio sistema elétrico, se houvesse esta massificação fotovoltaica. Para além de ser muitíssimo incerto que isto traria um significativo abaixamento nos preços da electricidade daqui a alguns anos.

Um dos problemas, não despiciendo, é a enorme pressão sobre o território. De facto, cada MW fotovoltaico com tecnologias semelhantes às que estão a ser previstas nos dois leilões necessita de 2 a 2,5 ha de solo, o que significaria que 10 GW ocupariam à volta de 20 a 25 mil hectares, situados principalmente no Alentejo e Algarve. Sem a potência necessária para o projecto hidrogénio, porque nesse caso a área necessária duplicaria.

Ou seja, descontando-se o empolado discurso político governamental, que exalta recordes pouco significativos e «grandes vantagens para os consumidores» que são incertas e só possíveis a médio prazo, ficando-se pelos dois leilões realizados estaríamos em presença de um contributo para a diversificação do mix energético, embora havendo muitos riscos assumidos pelos investidores que causam perplexidade, dado o risco que correm se não tiverem direito à perpetuidade.

Contudo, o grande problema, de acordo com o registo deixado, é o do expectável desvario que aí vem, isto de acordo com as intenções expressas pelo governo.

Vê-se pela agressividade demonstrada perante quem tem dúvidas e faz críticas, que a equipa governamental demonstra uma fé cega na sua cruzada.

Mas, estarão ao serviço de São Jorge ou do Dragão?

- 1Por exemplo, (IRENA e CEM, 2015); (Banco Mundial, 2011); (The Oxford Institute for Energy Studies, 2018), entre outros.

- 2Em 2020 os consumidores estão a pagar 380 euros/MWh de eletricidade proveniente de cerca de 600 MW de potências solares, quando o preço de mercado de eletricidade está em cerca de 40 euros/Mwh!

- 3Mas, para que esta possibilidade se concretize, serão necessárias decisões político-legislativas e regulatórias, pois que passados três ou quatro anos após o leilão as condições podem alterar-se.

- 4Os preços base de licitação de cada lote abrangido pelo Procedimento constam do Apêndice I ao Regulamento de Licitação, que constitui o Anexo V ao Programa de Concurso, sendo expressos nas unidades correspondentes aos três formatos de apresentação dos preços previstos no n.º 6 do artigo 22.º, assim como no Valor Atual Líquido correspondente.

- 5Coloca-se esta possibilidade, com incerteza, porque, embora não apareça nos documentos de concurso, consta de uma apresentação pública da DGEG, feita em 29 de maio de 2020, por Carlos Magno, Director dos Serviços Eléctricos da Direção-Geral de Energia e Geologia (DGEG), sob o título Competitive Procedure for Allocation of Injection Capacity. Se não se confirmar esta possibilidade, então, estará em vigor a Clausula 12.ª, Participação em Mercado, e neste caso o produtor venderá a electricidade em mercado organizado ou em bilaterais. Seria interessante analisar a razão da inflexão, caso se verifique.

- 6Para maiores pormenores consultar documento «Considerações sobre os leilões de centros produtores fotovoltaicos».

- 7No caso de o sistema de remuneração por Prémio Variável por Diferenças, ou o maior valor em €/MW/ano no regime de remuneração por Compensação Fixa ao SEN.

- 8Indicado na Tabela 4 do Apêndice I do Anexo V do Programa do Procedimento e válido pelo período de 15 anos.

- 9Segundo Felipe Teixeira e Michele Lauritano, Consultores da Everoze

Contribui para uma boa ideia

Desde há vários anos, o AbrilAbril assume diariamente o seu compromisso com a verdade, a justiça social, a solidariedade e a paz.

O teu contributo vem reforçar o nosso projecto e consolidar a nossa presença.

Contribui aqui